ภาษีธุรกิจเฉพาะ แบบ ภ.ธ.40 คือ อะไร

ภาษีธุรกิจเฉพาะ เป็นภาษีอากรประเมิน คือภาษีที่กรมสรรพากรเรียกเก็บจากธุกิจเฉพาะ ได้แก่ การธนาคาร ( รวมถึงการประกอบกิจการเยี่ยงธนาคารพาณิชย์) , ธุรกิจเงินทุน, ธุรกิจหลักทรัพย์, ประกันชีวิต, การจำนำ และรวมถึง การขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร

ภาษีธุรกิจเฉพาะ คืออะไร

ภาษีธุรกิจเฉพาะ เป็นภาษีอากรประเมิน คือภาษีที่กรมสรรพากรเรียกเก็บจากธุกิจเฉพาะ ได้แก่ การธนาคาร ( รวมถึงการประกอบกิจการเยี่ยงธนาคารพาณิชย์) , ธุรกิจเงินทุน, ธุรกิจหลักทรัพย์, ประกันชีวิต, การจำนำ และรวมถึง การขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร

กิจการที่ต้องเสียภาษีธุรกิจเฉพาะ

กิจการที่จะต้องเสียภาษีธุรกิจเฉพาะ ได้แก่ กิจการในราชอาณาจักรดังต่อไปนี้

- ธนาคาร

- ธุรกิจเงินทุน ธุรกิจหลักทรัพย์ ธุรกิจเครดิตฟองซิเอร์

- ประกันชีวิต

- การรับจำนำ

- การประกอบกิจการเยี่ยงธนาคารพาณิชย์ เช่น ปล่อยกู้ ค้ำประกัน แลกเปลี่ยนสกุลเงิน รับส่งเงินไปต่างประเทศ เป็นต้น

- ขายอสังหาริมทรัพย์เป็นทางค้าหรือ หากำไร (ไม่ว่าอสังหาริมทรัพย์นั้นจะได้มาโดยวิธีใด)

- ขายหลักทรัพย์

- ธุรกิจแฟ็กเตอริง เป็นต้น

ฐานภาษีสำหรับ การเสียภาษีธุรกิจเฉพาะ เพื่อการยื่นแบบ ภธ 40

เฉพาะส่วนที่เกี่ยวข้องกับกิจการ SME – ฐานภาษีสำหรับการประกอบกิจการตามบทบัญญัติในหมวดนี้ ได้แก่รายรับดังต่อไปนี้ ที่ผู้มีหน้าที่เสียภาษีได้รับหรือพึงได้รับเนื่องจากการประกอบกิจการ

1) สำหรับกิจการธนาคาร ตามมาตรา 91/2 (1) รายรับจากการประกอบกิจการ คือ

(ก) ดอกเบี้ย ส่วนลด ค่าธรรมเนียม ค่าบริการ หรือกำไรก่อนหักรายจ่ายใด ๆ จากการซื้อหรือขายหรือที่ได้จากตั๋วเงิน หรือตราสารแสดงสิทธิในหนี้ใด ๆ และ

(ข) กำไรก่อนหักรายจ่ายใด ๆ จากการแลกเปลี่ยนหรือซื้อขายเงินตรา การออกตั๋วเงิน หรือตราสารแสดงสิทธิในหนี้ใด ๆ หรือการส่งเงินไปต่างประเทศ

(5) สำหรับกิจการเยี่ยงธนาคารพาณิชย์ ตามมาตรา 91/2 (5) รายรับจากการประกอบกิจการ คือ

(ก) รายรับตาม (1) (ก) และ

(ข) รายรับตาม (1) (ข)

อัตราภาษีธุรกิจเฉพาะ

ฐานภาษีสำหรับการประกอบกิจการที่ต้องเสียภาษีธุรกิจเฉพาะ ได้แก่ รายรับก่อนหักรายจ่ายใด ๆ ที่ผู้ประกอบกิจการได้รับ หรือพึงได้รับเนื่องจากการประกอบกิจการ (อาจจะยังไม่รับเป็นตัวเงินจริง)

“รายรับ” หมายความว่า เงิน ทรัพย์สิน ค่าตอบแทน หรือประโยชน์ใด ๆ อันมีมูลค่าที่ผู้ประกอบกิจการ ได้รับหรือพึงได้รับ ไม่ว่าในหรือนอกราชอาณาจักรอันเนื่องมาจากการประกอบกิจการ

กิจการที่ต้องเสียภาษีธุรกิจเฉพาะ จะต้องเสียภาษีโดยคำนวณจากฐานภาษี ซึ่งได้แก่ รายรับตามฐานภาษี ของแต่ละประเภทกิจการ คูณด้วยอัตราภาษีที่กำหนดไว้ และจะต้องเสียภาษีท้องถิ่นอีก ร้อยละ 10 ของจำนวนภาษี ธุรกิจเฉพาะดังกล่าว

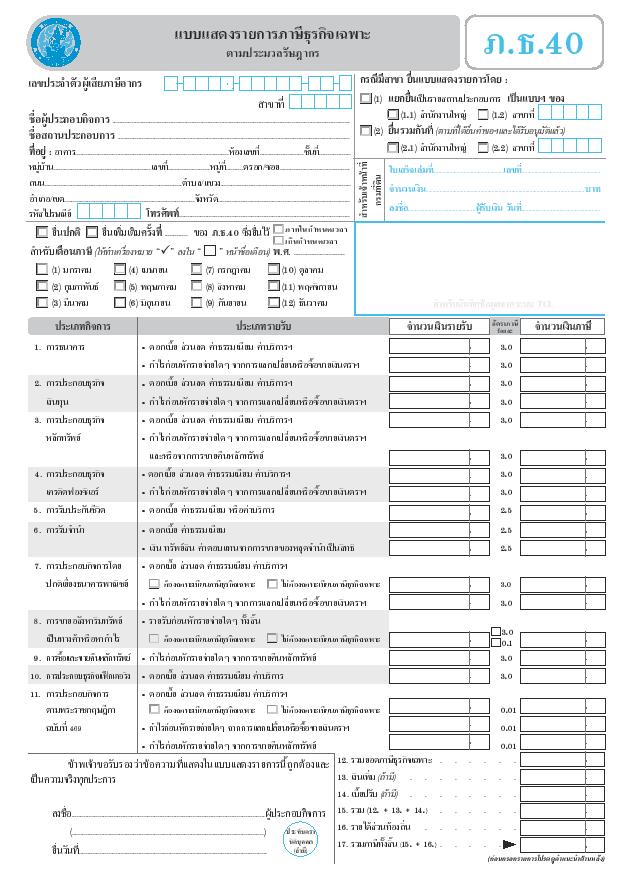

กิจการ

1. กิจการธนาคาร,ธุรกิจเงินทุน ธุรกิจหลักทรัพย์, ธุรกิจเครดิตฟองซิเอร์ และการประกอบกิจการเยี่ยง ธนาคารพาณิชย์

ฐานภาษี

– ดอกเบี้ย ส่วนลด ค่าธรรมเนียม ค่าบริการ หรือกำไรก่อนหักรายจ่าย ใดๆ จากการซื้อหรือขายตั๋วเงินหรือ ตราสารแสดงสิทธิในหนี้ใด ๆ อัตราภาษีร้อยละ3.0

– กำไรก่อนหักรายจ่ายใดๆ จากการ แลกเปลี่ยนหรือซื้อขายเงินตรา การออกตั๋วเงินหรือการส่งเงินไปต่างประเทศ อัตราภาษีร้อยละ 3.0

กิจการที่ต้องเสียภาษีธุรกิจเฉพาะเป็นกิจการที่ต้องเสียภาษีมูลค่าเพิ่ม

1 การให้บริการเช่าอสังหาริมทรัพย์

2 การให้บริการใช้บัตรเครดิตหรือในลักษณะทำนองเดียวกัน

3 การให้บริการที่ปรึกษาการลงทุน

4 การให้บริการนายหน้าและตัวแทนซื้อขายหลักทรัพย์

5 การให้บริการจัดจำหน่ายหลักทรัพย์

6 การให้บริการอื่นที่เกี่ยวเนื่องโดยตรงและไม่มีฐานภาษีธุรกิจเฉพาะตามที่กำหนดไว้

ผู้มีหน้าที่ยื่นแบบแสดงรายการภาษีธุรกิจเฉพาะ

1. ผู้มีหน้าที่ยื่นแบบแสดงรายการภาษีธุรกิจเฉพาะ ได้แก่

1.1 บุคคลซึ่งประกอบกิจการที่ต้องเสียภาษีธุรกิจเฉพาะ โดยกิจการนั้นไม่ได้รับยกเว้น ภาษีธุรกิจเฉพาะ

1.2 ผู้มีหน้าที่รับผิดชอบในการประกอบกิจการในราชอาณาจักรของผู้ประกอบกิจการอยู่นอกราชอาณาจักร

1.3 ลูกจ้าง ตัวแทน หรือผู้ทำการแทนซึ่งมีอำนาจในการจัดการแทนโดยตรงหรือโดยปริยายที่อยู่ในราช อาณาจักรของผู้ประกอบกิจการที่อยู่นอกราชอาณาจักร

แบบแสดงรายการที่ใช้

แบบแสดงรายการภาษีธุรกิจเฉพาะ ที่อธิบดีกรมสรรพากรกำหนดให้ใช้ในการยื่นแบบแสดงรายการภาษี ธุรกิจเฉพาะได้แก่ แบบ ภ.ธ.40

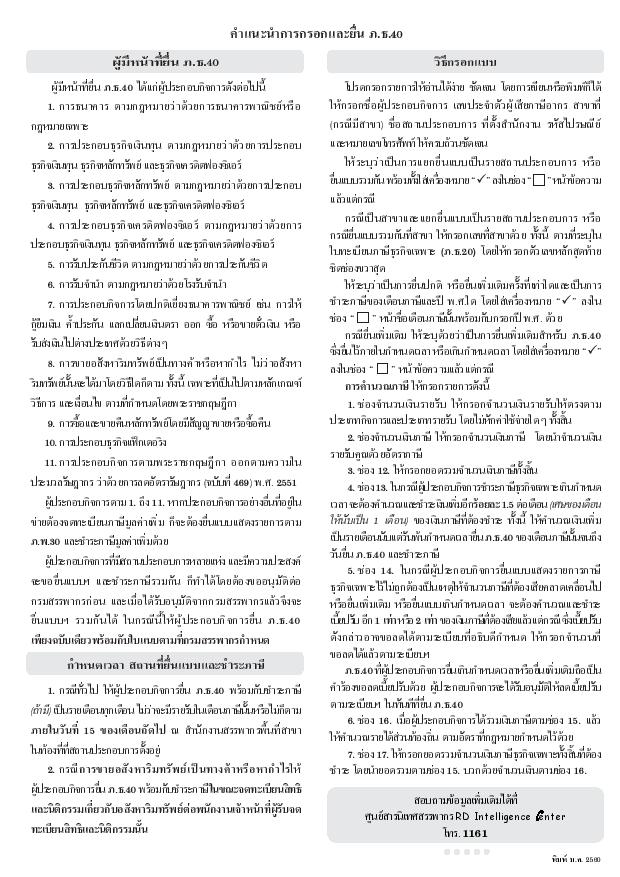

กำหนดเวลาในการยื่นแบบแสดงรายการภาษี

– ผู้ประกอบการจดทะเบียนภาษีธุรกิจเฉพาะ มีหน้าที่ต้องยื่นแบบแสดงรายการ และชำระภาษีโดยใช้แบบ ภ.ธ.40 (แสดงประเภทของกิจการ จำนวนรายรับ จำนวนภาษีธุรกิจเฉพาะ และภาษีท้องถิ่นอีกร้อยละ 10 ของภาษีธุรกิจเฉพาะ)

– ยื่นแบบแสดงรายการเป็นรายเดือนภาษี ภายในวันที่ 15 ของเดือนถัดไป ไม่ว่าจะมีรายรับในเดือนนั้น หรือไม่ก็ตาม

– ภาษีในเดือนภาษีใด เมื่อรวมคำนวณแล้วมีจำนวนไม่ถึง 100บาท ผู้ประกอบกิจการไม่ต้องเสียภาษีสำหรับ เดือนภาษีนั้น แต่ยังคงมีหน้าที่ต้องยื่นแบบแสดงรายการตามปกติ

รายได้ดอกเบี้ยอะไรบ้างที่กิจการได้รับ แต่ไม่ต้องยื่นเสียภาษีธุรกิจเฉพาะ

คำสั่งกรมสรรพากร ที่ ป. 26/2534

เรื่อง ดอกเบี้ยสำหรับกิจการเยี่ยงธนาคารพาณิชย์ ตามมาตรา 91/5(5) แห่ง ประมวลรัษฎากร

ข้อ 2 กรณีบริษัทในเครือเดียวกันให้กู้ยืมเงินกันเอง ไม่ว่าจะนำเงินของตนหรือนำเงินที่กู้ยืมจากบุคคลอื่นมาให้กู้ยืมในระหว่างกันเอง และไม่ว่าจะคิดดอกเบี้ยในอัตราเท่าใดก็ตาม ดอกเบี้ยที่เกิดขึ้นจากการกู้ยืมเงินในกรณีเช่นนี้ ไม่ต้องนำมารวมคำนวณเป็นรายรับเพื่อเสียภาษีธุรกิจเฉพาะ

คำว่า “บริษัทในเครือเดียวกัน” หมายความว่า บริษัทหรือห้างหุ้นส่วนนิติบุคคลตั้งแต่สองนิติบุคคลขึ้นไปซึ่งมีความสัมพันธ์กันโดยบริษัทหรือห้างหุ้นส่วนนิติบุคคลใดถือหุ้นหรือเป็นหุ้นส่วนอยู่ในบริษัทหรือห้างหุ้นส่วนนิติบุคคลอีกแห่งหนึ่งไม่น้อยกว่าร้อยละ 25 ของหุ้นทั้งหมดที่มีสิทธิออกเสียงในบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นเป็นเวลาไม่น้อยกว่าหกเดือนก่อนวันที่มีการกู้ยืม

ข้อ 3 กรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลนำเงินทุน เงินกู้ยืม เงินเพิ่มทุน หรือเงินอื่นที่เหลืออยู่ไปฝากธนาคารหรือซื้อตั๋วเงินของสถาบันการเงินอื่น โดยได้รับดอกเบี้ยตามอัตราปกติ

กรณีเช่นนี้ไม่ถือว่าดอกเบี้ยนั้นเป็นรายรับที่ต้องเสียภาษีธุรกิจเฉพาะ แม้ว่าบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นจะประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์ก็ตาม

ข้อ 5 กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลมีระเบียบเกี่ยวกับเงินกองทุนสะสมพนักงาน หรือทุนอื่นใดเพื่อพนักงาน และบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้นำเงินกองทุนนี้ออกให้พนักงานที่เป็นสมาชิกกู้ยืมเป็นสวัสดิการ โดยคิดดอกเบี้ยสำหรับเงินที่ให้กู้นั้นตามสมควร ไม่ต้องนำดอกเบี้ยนั้นมารวมคำนวณเป็นรายรับเพื่อเสียภาษีธุรกิจเฉพาะ